010-84185889

兔年TWO月,大事来了——资本市场全面注册制改革!网传的小作文乐亭了。与此同时公布的是证监会制定的相关制度规则草案十四项,如下截图:

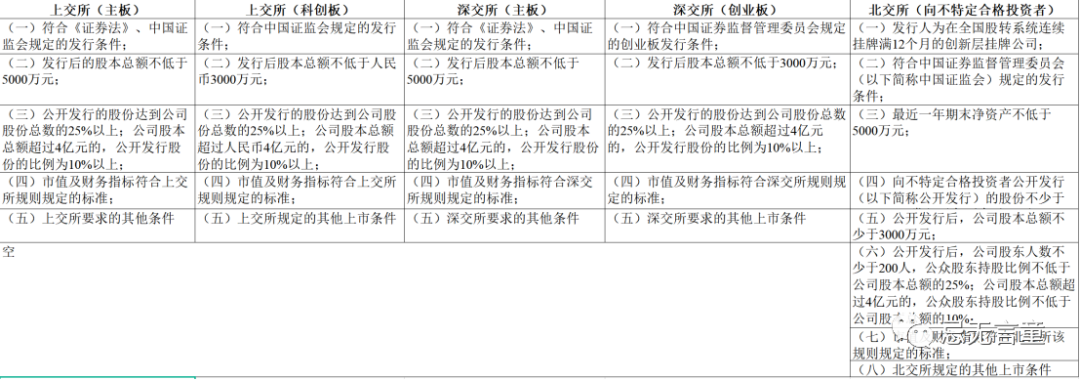

和证监会公布的制度规则有关的发行上市细则由各证券交易所发布。涉及的证券交易所包括上海证券交易所、深圳证券交易所、北京证券交易所以及全国股权转让系统。各交易所的细则根据各自场内板块而定,在规则数量及各项内容上不同。鉴于各交易所制定的与本次全面注册制改革有关的规则内容较多,笔者不再此逐一列明,只将各位关心的首次公开发行股票上市的条件列出,供各位查阅。需要说明的是,本次笔者列出的首次公开发行股票上市的条件,除科创板的内容外,其他均源于各交易所的征求意见稿。若此后内容有调整,各位应以官方最终公布的规则为准。

从首次公开发行股票的条件看,各板块都应遵守证监会的《首次公开发行股票注册管理办法(征求意见稿)》。

从首次公开发行股票上市的条件看,各板块有所不同。笔者将三大交易所,即上海证券交易所、深圳证券交易所、北京证券交易所各自公布的征求意见稿的内容做了对比,在基础条件上,除了北京证券交易所外,其他两大交易所的规则基本相同,具体见如下:

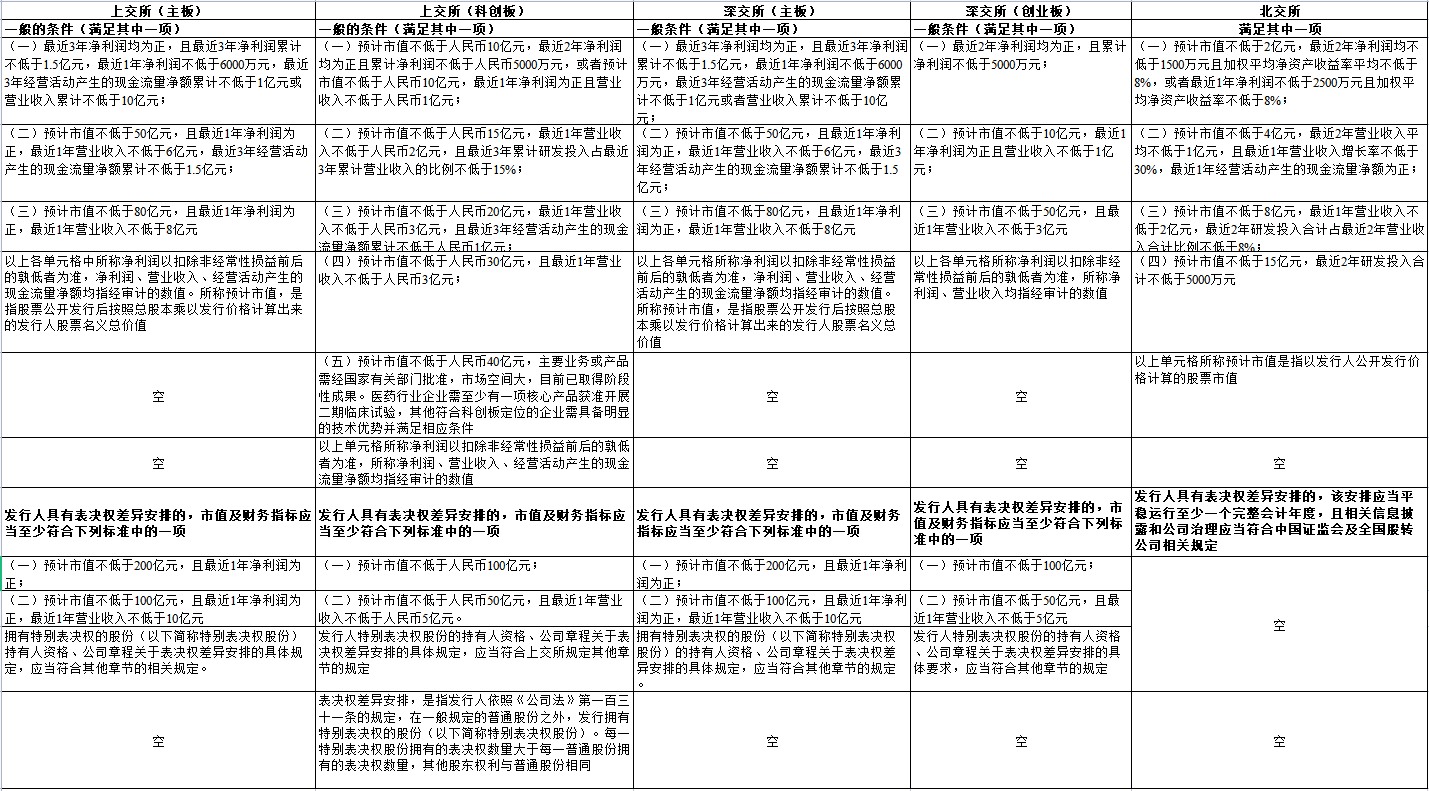

各位关心的市值和财务指标方面,三大交易所各有不同,相关内容如下:

从上面内容看,上海证券交易所和深圳证券交易所各自主板板块的市值和财务指标规定相同,而且无论发行人是否有表决权差异安排,发行人要满足的基本指标是盈利。与之相比,创业板板块的市值和财务指标略有不同,而其中最大的区别在于,创业板板块不仅对已经盈利的企业敞开大门,也对尚未盈利的企业张开怀抱。可以说,在全面注册制的环境下,创业板板块将迎来盈利企业与尚未盈利企业并存的局面。当然尚未盈利的企业需要满足一定的条件方可在创业板发行上市。

再看北京证券交易所,市值和财务指标反映了该板块发行人的一项特征——中小企业。同时,市值和财务指标传递出的信号是监管者对发行人企业成长性的关注,这些也都是北京证券交易所设立的初衷。

对于科创板而言,其市值和财务指标同样说明了监管者对发行人科技创新能力和自身成长性的关注,也表明监管者不止专注于科创板发行人首发上市时的盈利与否的状态。

通过上述对比和分析,我们可以看到上海证券交易所、深圳证券交易所、北京证券交易所对各自所属交易板块的定位以及其对发行人的关注重点。笔者突然想到一件事,逻辑和道理跟今日与各位共同学习上述内容有点类似。这件事是笔者在此前做过一个专题讲座,主题是数据背后的逻辑,即从一系列数据中分析我国资本市场的监管特征以及未来的监管趋势。今日所做如昨日重现,一些蛛丝马迹隐藏在散落的数据中,需要我们抽丝剥茧去发现。

最后再次提醒各位,上面的内容源于征求意见稿,最终定论待证监会及三大交易所、全国股转公布。

扫一扫

关注官方公众号

Copyright © 2021 北京长安律师事务所版权所有 京ICP备11001906号-1